2025年4月4日の株式市場暴落を過去の著名な暴落局面と比較することで、その特徴や今後の展開をより深く理解できます。以下では、代表的な過去の暴落(リーマンショック、コロナショック、ブラックマンデー)と今回の暴落を照らし合わせ、背景、市場反応、回復パターンなどを詳しく解説します。

1. リーマンショック(2008年9月~10月)との比較

背景とトリガー

- リーマンショック: 2008年9月15日のリーマン・ブラザーズ破綻が引き金。サブプライムローン問題による金融システムの崩壊が世界経済に波及。

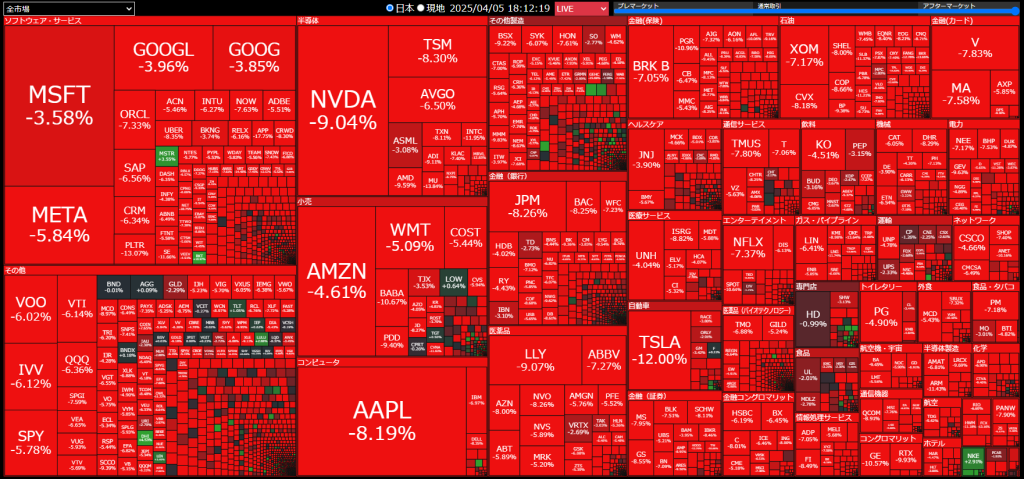

- 4/4暴落: トランプ政権の「相互関税政策」発表が主因。貿易摩擦と景気減速懸念が市場を直撃。

市場反応

- リーマン: 日経平均は2008年9月の12,000円台から10月には6,994円(10月28日)まで約40%下落。米国S&P 500も同様に急落。

- 4/4: 日経平均は前日比955円安(約4%下落)で33,780円。米国市場もNASDAQが6%、S&P 500が5%下落と急激だが、リーマンほどの壊滅的規模ではない。

特徴の違い

- 規模と持続性: リーマンは金融システム全体の危機で下落が数か月続き、4/4は政策発表による一時的なショック。

- セクター影響: リーマンでは金融株が壊滅(例: 三菱UFJが80%下落)、4/4では輸出関連(自動車、半導体)が主に打撃。

回復パターン

- リーマン: 底打ちは2009年3月で、回復に約5年(日経平均が15,000円台に戻るのは2013年)。

- 4/4見通し: 政策交渉次第だが、数週間~数か月で反発の可能性。リーマンのような長期低迷は現時点で想定しにくい。

教訓

リーマンでは「金融危機の連鎖」が鍵だったが、4/4は「政策リスク」が中心。過度な悲観は避けつつ、政策動向を注視すべき。

2. コロナショック(2020年2月~3月)との比較

背景とトリガー

- コロナショック: 新型コロナウイルスのパンデミック宣言(2020年3月11日)とロックダウンによる経済停滞。

- 4/4暴落: 関税政策による貿易摩擦と景気減速懸念。

市場反応

- コロナ: 日経平均は2020年2月の23,000円台から3月19日の16,552円まで約30%下落。米国ダウも同様に急落。

- 4/4: 日経平均は4%下落、米国市場も5~6%下落。コロナほどの急激な全面安ではないが、リスクオフムードは類似。

特徴の違い

- 不確実性: コロナは未知のウイルスによる実体経済の停止、4/4は政策リスクによる予測可能な範囲の影響。

- 政府対応: コロナでは各国が大規模な財政・金融緩和で即座に対応。4/4ではFRBや日銀の動きはまだ限定的。

回復パターン

- コロナ: 底打ちは2020年3月下旬で、緩和策とワクチン期待で同年内に24,000円台回復(約9か月)。

- 4/4見通し: 関税交渉や経済指標改善が進めば、数週間で34,000円台回復も可能。コロナほどの大規模支援は期待薄。

教訓

コロナでは「迅速な政策対応」が反発を支えた。4/4では政府間交渉の進展が鍵となり、短期的なボラティリティが続く可能性。

3. ブラックマンデー(1987年10月19日)との比較

背景とトリガー

- ブラックマンデー: プログラム売買の連鎖と過熱した市場の調整。明確な経済的要因はなく、テクニカルな暴落。

- 4/4暴落: 関税政策という明確な政治的要因が引き金。

市場反応

- ブラックマンデー: 米国ダウが1日で22.6%下落(508ドル安)、日経平均も翌日に14.9%下落。

- 4/4: 日経平均4%下落、米国5~6%下落。1日の下げ幅はブラックマンデーに比べ穏やか。

特徴の違い

- スピードと規模: ブラックマンデーは1日で歴史的下落、4/4は数日にわたる下落のピーク。

- 背景: ブラックマンデーはバブル崩壊の調整、4/4は政策リスクによる実体経済への懸念。

回復パターン

- ブラックマンデー: 底打ちは数日後で、翌年にはほぼ回復(ダウは1988年に2,000ドル台へ)。

- 4/4見通し: 政策リスクが後退すれば、数週間~1か月で反発の可能性。テクニカル要因が少ない分、回復は早い可能性も。

教訓

ブラックマンデーは「過剰反応の修正」が早かった。4/4も市場が関税リスクを過大評価している場合、短期反発のチャンスあり。

4. 4/4暴落の独自性と過去との共通点

独自性

- 政策主導型: 過去の暴落は金融危機(リーマン)、パンデミック(コロナ)、テクニカル要因(ブラックマンデー)が主だったが、4/4はトランプ政権の関税政策という政治的要因が中心。

- 円高との連動: リスクオフによる円高(1ドル=146円台)が輸出株を直撃。過去の暴落では為替の影響がここまで顕著ではなかったケースも。

共通点

- リスクオフムード: VIX指数の上昇(4/4で30超)や全面安は、過去の暴落と同様の投資家心理の悪化を示す。

- 連鎖反応: 米国市場の下落が日本に波及するパターンは、リーマンやコロナと一致。

- 過剰反応の可能性: 過去の暴落では、初期の下落が実体経済以上に誇張された例が多く、4/4も同様の兆候が見られる。

5. 今後の展開への示唆

過去から学ぶポイント

- 短期的な過剰反応: ブラックマンデーやコロナ初期のように、市場は不確実性を過大評価しがち。4/4も関税発動前の不安が株価を押し下げている可能性。

- 回復の条件: リーマンでは金融システムの修復、コロナでは政策支援が回復を促した。4/4では関税交渉の進展や景気指標の改善が鍵。

- 底打ちのタイミング: 過去の暴落では、明確な好材料(緩和策、交渉妥結)で反発。4/4も同様のトリガーを待つべき。

予想されるシナリオ

- 楽観的: 関税交渉が妥結し、4月中に日経平均が35,000円台回復(コロナショック並みのスピード)。

- 悲観的: 交渉決裂で下落が続き、32,000円割れ(リーマンほどではないが、数か月の調整局面)。

まとめ

2025年4月4日の暴落は、リーマンのシステミックリスク、コロナの経済停止、ブラックマンデーのテクニカル崩壊とは異なり、「政策リスク」に起因する点で独自性があります。しかし、リスクオフや連鎖反応は過去と共通し、過剰反応後の反発パターンも期待できます。過去の教訓から、感情的な売買を避け、政策動向を見極める冷静さが重要です。

コメント